นักวิเคราะห์รุ่นใหม่กางแผนที่อุตสาหกรรมปิโตรเคมีโลก อุปทานยังเพิ่มขึ้นต่อเนื่องจากการขยายกำลังการผลิตของผู้เล่นรายใหญ่ สวนทางอุปสงค์ที่ชะลอตัวตามภาวะเศรษฐกิจโลก ลุ้นปี 2028 เข้าสู่จุดสมดุลใหม่ชี้ ‘ทางรอด’ วิธีปรับตัวฝ่ากระแสความท้าทาย

เมื่อเร็วๆ นี้ PRISM Petrochemical Market Outlook กลุ่ม ปตท. จัดงานสัมมนา The 16th PTT Group Petrochemical Outlook Forum ภายใต้หัวข้อ The Survival of the Petrochemical Industry amid Economic Changes and Sustainability Shifts ต่อเนื่องเป็นปีที่ 16 เพื่อติดตามและวิเคราะห์สถานการณ์ภาพรวมอุตสาหกรรมปิโตรเคมีโลกในปัจจุบันและแนวโน้มในอนาคต

ภายในงานได้รับเกียรติจาก คุณกฤษณ์ อิ่มแสง ประธานเจ้าหน้าที่ปฏิบัติการกลุ่มธุรกิจปิโตรเลียมขั้นปลาย ปตท. เป็นประธานกล่าวเปิด คุณหญิงทองทิพ รัตนะรัต กรรมการอำนวยการและที่ปรึกษาสถาบันปิโตรเลียมและพลังงานแห่งประเทศไทย มาร่วมให้คำแนะนำ รวมถึงวิทยากรจากองค์กรต่าง ๆ ในแวดวงปิโตรเคมีและอื่นๆ มาร่วมสื่อสารแนวโน้มเศรษฐกิจโลก เศรษฐกิจไทย และแนวทางการปรับตัวของภาคอุตสาหกรรมปิโตรเคมี ประกอบด้วย ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน) บรรยายพิเศษในหัวข้อ “Global & Thailand Economic Outlook: Assessing the Influence of Tariff Policies” และ คุณนภดล ศิวะบุตร รองประธานสถาบันการจัดการบรรจุภัณฑ์และรีไซเคิลเพื่อสิ่งแวดล้อม (TIPMSE) สภาอุตสาหกรรมแห่งประเทศไทย บรรยายพิเศษในหัวข้อ “Extended Producer Responsibility (EPR): A Pillar of Sustainability for the Petrochemical Industry”

และขาดไม่ได้กับ PRISM Expert ของกลุ่ม ปตท. ประกอบด้วย คุณลักษมณ ดีวงกิจ นักวิเคราะห์ บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) (GC) คุณชุติภา เรืองศรีมั่น นักวิเคราะห์การพาณิชย์ บริษัท ไทยออยล์ จำกัด (มหาชน) (TOP) และ คุณเดชาธร ฐิสิฐสกร เจ้าหน้าที่บริหารการตลาดอาวุโส บริษัท ไออาร์พีซี จำกัด (มหาชน) (IRPC) ที่ได้ชี้ให้เห็นถึงสถานการณ์ความท้าทายครั้งสำคัญที่รุมเร้าและส่งผลกระทบต่ออุตสาหกรรมต่างๆ ทั่วโลก รวมทั้งอุตสาหกรรมปิโตรเคมี พร้อมแนวทางการปรับตัวของบริษัทผู้ผลิตเพื่อความอยู่รอดในอนาคต

ในภาพรวมพบว่าความท้าทายของอุตสาหกรรมปิโตรเคมีในปัจจุบันมีหลายปัจจัย ที่สำคัญ ได้แก่ ภาวะไม่สมดุลของอุปสงค์และอุปทานและภาวะชะลอตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจจีน ซึ่งเป็นผู้นำเข้าสินค้าปิโตรเคมีรายใหญ่ของโลก รวมถึงการชะลอตัวของเศรษฐกิจสหรัฐฯ เอเชีย และสหภาพยุโรป ด้วย นอกจากนั้น ยังมีปัจจัยด้านสงครามและการเปลี่ยนแปลงทางภูมิรัฐศาสตร์ที่ก่อให้เกิดความขัดแย้งและสงครามในหลายพื้นที่ รวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมที่เข้มงวดขึ้นที่ส่งผลต่อความต้องการผลิตภัณฑ์ปิโตรเคมีและการเปลี่ยนแปลงของผลิตภัณฑ์

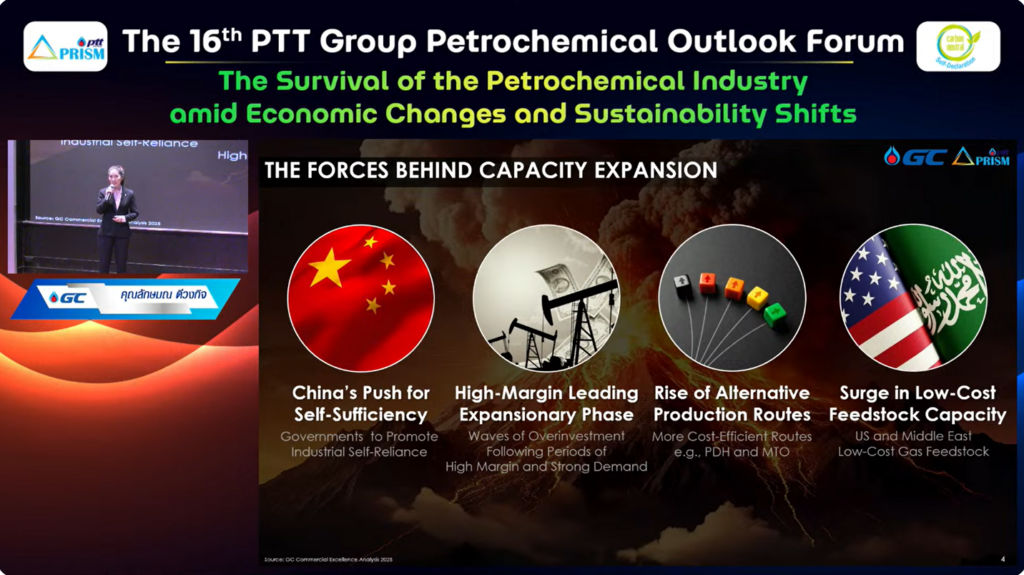

โดยปัญหาความไม่สมดุลของตลาดเกิดจากการที่ผู้ผลิตสินค้าปิโตรเคมีได้เพิ่มกำลังการผลิตอย่างต่อเนื่องตั้งแต่ปี 2020 เป็นต้นมา โดยเฉพาะปัจจัยจากการที่จีนซึ่งเดิมเคยเป็นผู้นำเข้าปิโตรเคมี ได้เปลี่ยนมาดำเนินนโยบายพี่งพาตนเองด้วยการเพิ่มกำลังการผลิตภายในประเทศ ลดการนำเข้า และผันตัวเป็นผู้ส่งออกในปัจจุบัน จึงกลายเป็นตัวเปลี่ยนเกม (Game Changer) ที่สำคัญของอุตสาหกรรมนี้ ประกอบกับช่วงก่อนหน้านี้ความรุ่งเรืองของอุตสาหกรรมปิโตรเคมีดึงดูดให้นักลงทุนจำนวนมากเข้ามาในอุตสาหกรรมนี้และทำให้เกิดกำลังการผลิตใหม่ นอกจากนั้น ผู้ผลิตจำนวนหนึ่งยังได้ลงทุนกับเทคโนโลยีการผลิตใหม่ที่มีประสิทธิภาพมากขึ้น รวมทั้งประเทศผู้ผลิตที่มีต้นทุนวัตถุดิบตั้งต้น (feedstock) ต่ำ เช่น สหรัฐฯ และตะวันออกกลาง ต้องการชิงส่วนแบ่งในตลาดโลกเพิ่มขึ้น จึงขยายกำลังการผลิต ขณะที่ภาวะเศรษฐกิจชะลอตัวส่งผลให้อุปสงค์ในตลาดลดลง โดยสหรัฐฯ มี strategic reserves ในรูปแบบของ shale gas ปริมาณมหาศาล ขณะที่ตะวันออกกลางก็มีน้ำมันดิบปริมาณมหาศาล ทำให้มีความสามารถการแข่งขันในแง่ของ feedstock และการผลิตขนาดใหญ่สูงมาก อีกทั้งยังมีเทคโนโลยีที่สามารถลดต้นทุนการผลิตได้มากที่สุดในโลกอีกด้วย

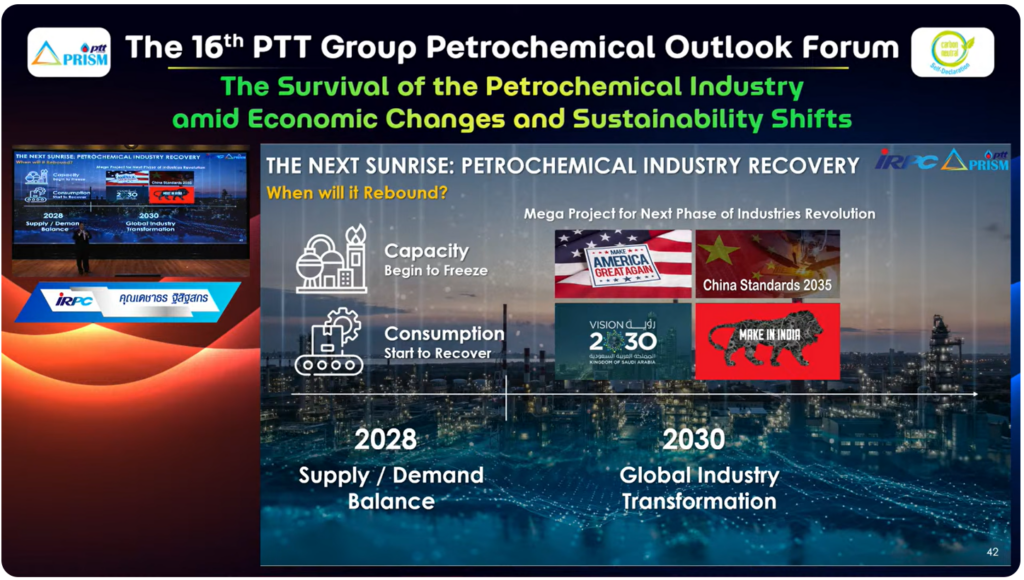

จากข้อมูลที่มีการนำเสนอในงานสัมมนา แสดงให้เห็นทิศทาง Oversupply เช่น การผลิตโพลีเอทิลีน (Polyethylene) หรือ PE ของโลกในช่วง 5 ปีที่ผ่านมา (ค.ศ. 2020-2024) เพิ่มขึ้นมาอย่างต่อเนื่องมาอยู่ที่ 160 ล้านตัน ในปัจจุบัน โดยกว่าครึ่งหนึ่งของกำลังการผลิตใหม่จะมาจากจีน และคาดว่าในอีก 5 ปีข้างหน้า (ค.ศ. 2025-2030) จะมีกำลังการผลิตเพิ่มขึ้นอีก 30-40 ล้านตัน ส่วนตลาดโพลีโพรพิลีน (Polypropylene) หรือ PP จะมีกำลังการผลิตสูงขึ้นเรื่อยๆ ไปจนถึงปี 2028 หลังจากนั้นจะลดลงมาจนตลาดเกิดจุดสมดุลใหม่แต่ในขณะที่อุปทานกำลังเร่งเครื่องอย่างร้อนแรงดังที่กล่าว อุปสงค์กลับชะลอตัวเพราะเศรษฐกิจโลกยังค่อนข้างซบเซาโดยเฉพาะเศรษฐกิจจีนซึ่งเป็นตลาดใหญ่ที่สุดนั้นยังไม่ฟื้นตัวเต็มที่จากวิกฤต Covid-19 ที่ผ่านมา โดยคาดว่าช่วงปี 2025 และ 2026 ความต้องการใช้ผลิตภัณฑ์ PE และ PP จะปรับตัวลดลง ก่อนที่จะฟื้นตัวในปี 2027 ส่วนผลิตภัณฑ์กลุ่ม Aromatics เช่น เบนซิน นั้น นโยบายภาษีนำเข้าของสหรัฐฯ ก็ส่งผลต่อการเติบโตของอุปสงค์ค่อนข้างมาก

และแม้ว่าจีนจะยังเป็นประเทศที่มีอุปสงค์สูงอยู่ แต่การที่จีนเพิ่มกำลังการผลิตอย่างมหาศาลภายในประเทศและลดการนำเข้า ย่อมส่งผลให้ผู้ผลิตและส่งออกหลักอย่างสหรัฐอเมริกาและตะวันออกกลางส่งออกสินค้าปิโตรเคมีไปจีนได้น้อยลง โดยเฉพาะสหรัฐฯ ที่ต้องเจอกับมาตรการตอบโต้ทางภาษี ทำให้ไม่สามารถส่งเม็ด PE ไปจีนได้ และต้องมองหาตลาดใหม่มาทดแทน ซึ่งคาดว่าจะเป็นตลาดยุโรปและเอเชียตะวันออกเฉียงใต้ และเมื่อมีเม็ดพลาสติกจากสหรัฐฯ ไหลเข้ามาในตลาดภูมิภาคนี้มากขึ้น ก็จะส่งผลกระทบต่อผู้ผลิตภายในภูมิภาค ได้แก่ มาเลเซีย สิงคโปร์ และไทย อีกทั้งเมื่อจีนพลิกบทบาทเป็นหนึ่งในประเทศผู้ส่งออกเช่นเดียวกับไทย ทำให้ผู้ผลิตในอาเซียนก็จะต้องเผชิญกับการแข่งขันที่รุนแรงมากขึ้นในอนาคต

สำหรับตลาดเบนซิน อัตราการเติบโตของอุปสงค์ในปี 2026 จะปรับลดลงตามสภาพเศรษฐกิจ โดยสถานการณ์ในปี 2026-2027 จะถูกกดดันจากกำลังการผลิตที่เพิ่มเข้ามา นอกจากนี้ปี 2026 ยังถูกกดดันจากปัจจัยภายนอกด้วย และจะได้รับผลกระทบจาก trade flow โดย 2 ประเทศที่นำเข้าเบนซินค่อนข้างเยอะ คือ จีนและสหรัฐฯ แต่หลังการประกาศอัตราภาษีนำเข้าใหม่ คาดว่าสหรัฐฯ จะนำเข้าเบนซินน้อยลง เพราะเร่งผลิตเพื่อใช้เองมากขึ้น รวมถึงมีแนวโน้มนำเข้ามากขึ้นจากประเทศในภูมิภาคเดียวกันคือ แคนาดา ทำให้สินค้าเบนซินจากเอเชียตะวันออกเฉียงเหนือที่มีการส่งออกเยอะ และเคยไหลเข้าสหรัฐฯ ก็จะน้อยลง และน่าจะไหลไปจีนมากขึ้น แต่จีนมีการนำเข้าบางส่วนจากอินเดียและเอเชียตะวันออกเฉียงใต้อยู่แล้ว ดังนั้นในอนาคตจีนอาจเป็นตลาดที่มีการแข่งขันค่อนข้างสูง ซึ่งจะกดดันต่อการส่งออกของประเทศไทย ที่ปัจจุบันมีการผลิตเพื่อส่งออกไปจีนด้วย

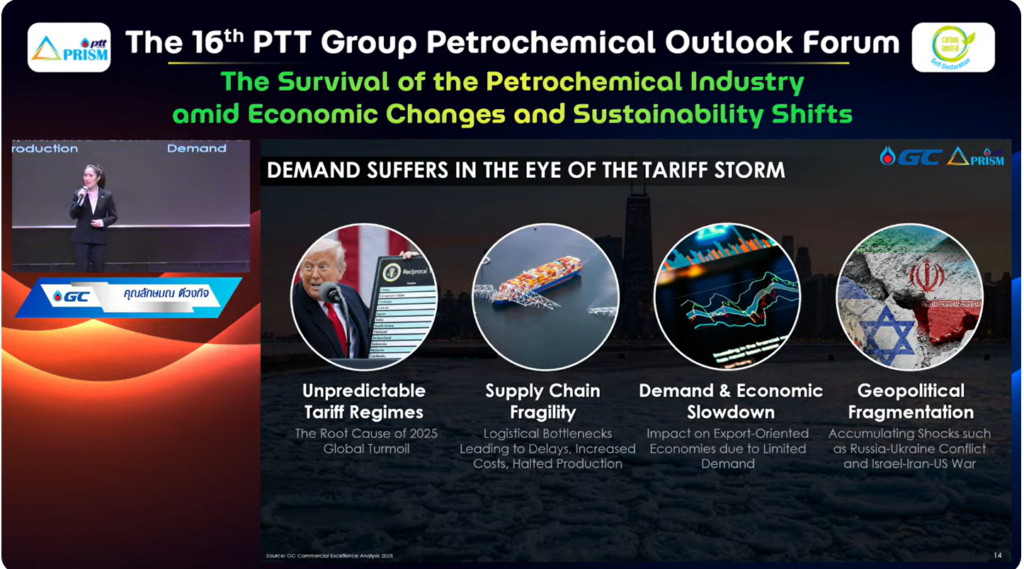

ประเด็นการย้ายฐานของซัพพลายเชนโลกการชะลอตัวของเศรษฐกิจจีน สหรัฐฯ เอเชีย และสหภาพยุโรป และการเปลี่ยนแปลงและความผันผวนรุนแรงของราคาน้ำมันดิบ ในปี 2025 เป็นปัจจัยร่วมกันที่ท้าทายความอยู่รอดของอุตสาหกรรมปิโตรเคมี ยิ่งไปกว่านั้น อุตสาหกรรมปิโตรเคมียังเจอกับความท้าทายใหม่ คือ กฎเกณฑ์ด้านสิ่งแวดล้อมที่เข้มข้นมากขึ้น ตลอดจนเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ส่งผลให้ความต้องการผลิตภัณฑ์ปิโตรเคมี เช่น เม็ดพลาสติกและสินค้าพลาสติก ปรับตัวลดลงและเติบโตช้าลง

อย่างไรก็ตาม เทรนด์ความยั่งยืนและกฎเกณฑ์ด้านสิ่งแวดล้อมที่เข้มข้นขึ้นดังกล่าว ประกอบกับนโยบายเศรษฐกิจขนาดใหญ่ (Mega-projects) ของหลายประเทศ จะส่งผลให้ตลาดเริ่มผ่อนคลายลงและเข้าสู่จุดสมดุลใหม่หลังปี 2028

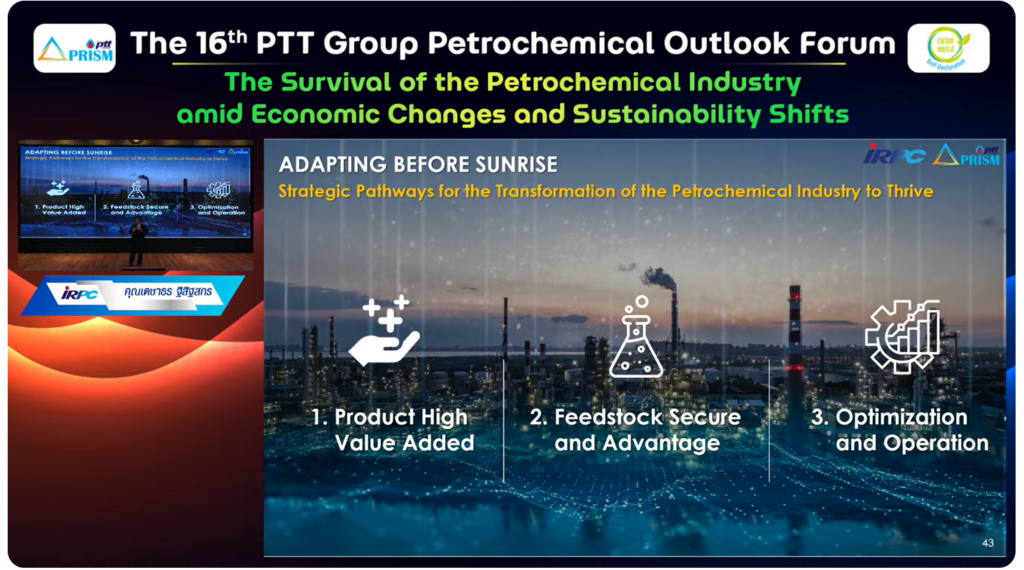

เมื่อพิจารณาจากสถานการณ์และแนวโน้มในอนาคตของอุตสาหกรรมปิโตรเคมี ผู้เชี่ยวชาญจากเวทีเสวนาต่างนำเสนอมุมมองและคำแนะนำถึงแนวทางการปรับตัวเพื่ออยู่รอดในสถานการณ์ที่ท้าทายนี้ โดยหลักๆ ที่ผู้ประกอบการต้องดำเนินการ คือ 1. ทำให้มีต้นทุนที่สามารถแข่งขันได้ โดยการบริหารจัดการวัตถุดิบ (Feedstock) พิจารณาการใช้วัตถุดิบที่มีต้นทุนต่ำ และบริหารจัดการห่วงโซ่คุณค่า (Value Chain) อย่างมีประสิทธิภาพ 2. การปรับโครงสร้างทางธุรกิจและการสร้างมูลค่าเพิ่ม ขยายธุรกิจให้ครอบคลุม จากต้นน้ำไปจนถึงปลายน้ำ (Integrating Petrochemical Complex) ซึ่งจะช่วยเพิ่มมูลค่าให้กับผลิตภัณฑ์และสร้างความยืดหยุ่นในการผลิต โดยการผลิตสินค้าที่มีมูลค่าสูง (High-Value Products) และผลิตภัณฑ์ที่เกี่ยวข้องกับความยั่งยืน จะช่วยเพิ่มอัตรากำไร (Margin) และสร้างความแตกต่างในตลาด นอกจากนั้น ควรหาพันธมิตรร่วมทุน (Joint Venture) เพื่อช่วยเพิ่มขีดความสามารถในการแข่งขันและเข้าถึงเทคโนโลยีที่ทันสมัย ซึ่งจะช่วยเพิ่มประสิทธิภาพการผลิต (Operation Excellence) ลดต้นทุน และเพิ่มส่วนแบ่งในตลาดได้ และ 3. การขยายตลาดใหม่ โดยสำรวจตลาดใหม่ (Explore in New Markets) เพื่อการหาลู่ทางขยายตลาดไปยังภูมิภาคที่มีการเติบโตสูง เช่น อินเดีย และ แอฟริกา ก็จะช่วยกระจายความเสี่ยงและสร้างโอกาสใหม่ๆ ให้กับธุรกิจ

อุตสาหกรรมปิโตรเคมี มีสัดส่วนประมาณ 7.7% ของ GDP จึงนับว่ามีความสำคัญเชิงยุทธศาสตร์ต่อการเติบโตและเป็นรากฐานของเศรษฐกิจไทย ปัจจุบันผู้ผลิตและผู้ส่งออกผลิตภัณฑ์ปิโตรเคมีต้องเผชิญกับการแข่งขันระดับโลกที่ท้าทายและรุนแรงขึ้น ดังนั้นการปรับตัวจึงเป็นสิ่งจำเป็นเพื่อสร้างความแข็งแกร่งให้กับอุตสาหกรรมของประเทศ อย่างไรก็ตาม ผู้ผลิตต้องสร้างสมดุลระหว่างการเติบโตทางเศรษฐกิจและการดูแลผลกระทบต่อสิ่งแวดล้อม เพื่อให้อุตสาหกรรมปิโตรเคมีสามารถเติบโตได้อย่างยั่งยืนในระยะยาว

ในช่วงท้าย มีการแลกเปลี่ยนมุมมองถึงกลยุทธ์การปรับตัวของผู้ประกอบการกลุ่มอุตสาหกรรมปิโตรเคมี ในเวทีเสวนา “How to Adapt to the New Era of the Petrochemical Business” โดย คุณบริบูรณ์ เสงี่ยมบุตร Vice President of Business Development บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) (IVL) และ คุณธงฉาน สงวนวงษ์ Head of Business Development – Commercial บริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) (SCGC) อีกด้วย

บริษัทในกลุ่มไทยออยล์ มอบเงินบริจาคให้มูลนิธิโรงพยาบาลพระมงกุฎเกล้าฯ ในพระบรมราชูปถัมภ์ เพื่อจัดซื้ออุปกรณ์ทางการแพทย์")

: กลไกการบริหารจัดการก๊าซธรรมชาติเพื่อความโปร่งใส เป็นกลาง และเสริมสร้างความมั่นคงด้านพลังงานของประเทศ")

ลุยธุรกิจ Life Science ตั้งเป้าเป็น Product Champion ตัวใหม่ในอีก 10 ปี")